Imposible de pagar: los vencimientos en el 2020 representan un 9% del PBI

En materia de endeudamiento, el año 2020 presenta un pico de vencimientos de capital mayormente con el mercado por 9% del PBI. “En la situación actual, en la cual Argentina ha perdido el acceso a los mercados voluntarios de crédito, resulta imposible cubrir estos vencimientos”, señala el documento “Presupuesto 2020: ajuste, endeudamiento y futuro incierto” de CIPPEC.

El trabajo elaborado por Martin Rapetti, Ricardo Carciofi y Pablo Carreras Mayer asegura que “no hay ahorro fiscal posible ni activos financieros líquidos que permitan cancelarlos sin acceso al crédito -por lo que- el Gobierno puede procurar, entonces, realizar una operación de reprogramación de su deuda”. El paper analiza la evolución de la deuda argentina y las posibilidades de su reperfilamiento. Estos datos explican el proyecto de ley enviado por el Gobierno para reperfilar los vencimientos de la deuda y la preocupación del candidato electo respecto a este tema.

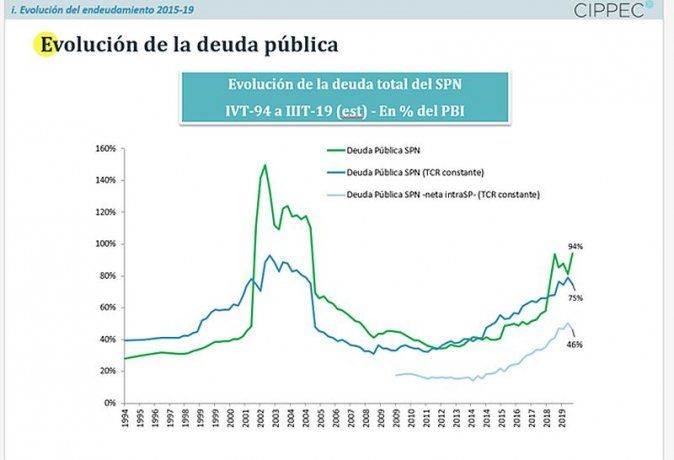

El trabajo reseña que desde diciembre de 2015 la deuda pública ascendió de forma sostenida. Medida a tipo de cambio real constante pasó de 53% a 75%. Sin considerar la deuda con otros organismos estatales, pasó de 20% a 46% del PBI. Si la evolución se mide a tipo de cambio observado, el peso de la deuda como proporción del producto se ha casi duplicado en menos de 4 años, pasando del 49% en diciembre de 2015 al 94% en septiembre de 2019. Esta fuerte suba del peso de la deuda es la que ha generado “preocupación en los mercados de crédito respecto a la capacidad del Estado argentino de cumplir en tiempo y forma con los servicios que trae aparejada”.

Sin embargo, el paper advierte que no todo el crecimiento del endeudamiento debe atribuirse al actual Gobierno. Con la perspectiva que brinda el paso del tiempo, considera razonable argumentar que a fines de 2015 el gobierno entrante heredaba una configuración macroeconómica que tenía por delante la corrección de varios precios relativos, incluyendo al tipo de cambio real. Presumiblemente esta corrección, sostienen los autores, iba a implicar una contracción de la actividad y si a esto se le suma la incorporación de nueva deuda para cerrar el arreglo con los holdouts, el punto de partida de la deuda no era de 49% del PBI sino uno necesariamente más alto. Con los datos de hoy, estos tres factores implican unos 18 puntos porcentuales del PBI, lo que equivale a una deuda de 67% del PBI.

Sobreestimación

Más adelante se relativiza el peso de la deuda. Se señala que ciertamente la deuda pública total a los actuales niveles de actividad económica y de tipo de cambio real equivale a 94% del PBI. Pero es válido también argumentar que el PBI se encuentra hoy por debajo de su potencial por lo que este valor podría estar sobreestimando el peso de la deuda. Del mismo modo, el tipo de cambio real está en la actualidad en un valor probablemente por encima del “equilibrio” y ciertamente por encima del promedio histórico. Por ejemplo, si el ratio de deuda-PBI se calcula al tipo de cambio real promedio de 1994-2019, el peso de la deuda se reduce al 75% del PBI.

También concentra la atención sobre la deuda neta de tenencias en mano del sector público. Si se toma este stock, la relación deuda-PBI se reduce a 58% a tipo de cambio real actual y a 46% a tipo de cambio real promedio histórico. La parte de la deuda en manos del sector privado se reduce a 36% y 29% del PIB respectivamente.

Fuente: Ambito

Articulos Relacionados

Vence plazo para ingresar a pl...

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/03/06075626/cuadro-ocde-crecimiento-SF-1.jpg)

La OCDE mejoró sus expectativa...

Hoy el déficit estatal es 9% d...

La Cepal prevé una baja del PB...